摘要:

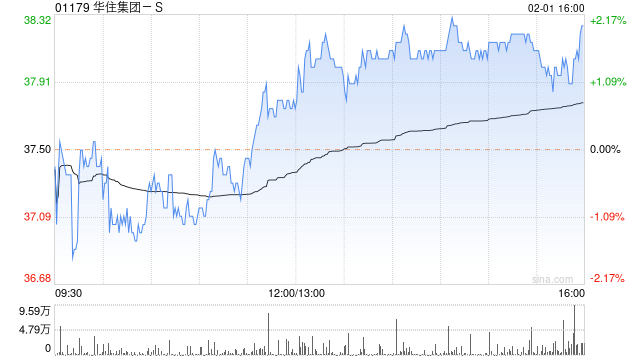

大和发布研究报告称,维持华住集团-S(01179)“买入”评级,预计其在今明两年酒店开业速度将加快,目标价由38港元上调至45港元。公司公布去年第四季营运数据,Legacy-...

摘要:

大和发布研究报告称,维持华住集团-S(01179)“买入”评级,预计其在今明两年酒店开业速度将加快,目标价由38港元上调至45港元。公司公布去年第四季营运数据,Legacy-...

大和发布研究报告称,维持华住集团-S(01179)“买入”评级,预计其在今明两年酒店开业速度将加快,目标价由38港元上调至45港元。公司公布去年第四季营运数据,Legacy-Huazhu和DH的平均客房收益达到2019年水平的91%/110%。

该行预计,公司坚韧的EBITDA利润率将会恢复,分别上调2023-24年经调整EBITDA预测10.6%/3.5%至47.5/55.79亿元人民币,以反映本土业务比预期快复常,并指华住仍为该行于中国酒店股首选。

还没有评论,来说两句吧...