摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 仍是春好时,留意三个变化 A股策略展望 回顾:12月下旬成长板块最冷清时,我们在《成长当前...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 仍是春好时,留意三个变化 A股策略展望 回顾:12月下旬成长板块最冷清时,我们在《成长当前... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

仍是春好时,留意三个变化

A股策略展望

回顾:12月下旬成长板块最冷清时,我们在《成长当前性价比如何?重点关注五大方向》中判断成长悲观预期充分释放,并给出了信创、创新药、半导体等五大重点方向;2月月报我们综合景气、持仓、拥挤度、资金等十大指标,判断成长将再度领航。

一、仍是春好时

本周市场震荡波动,部分投资者开始担忧春季行情是否临近尾声。而从国内、海外、资金面三个维度看,我们认为做多窗口仍在,市场仍是“春好时”:

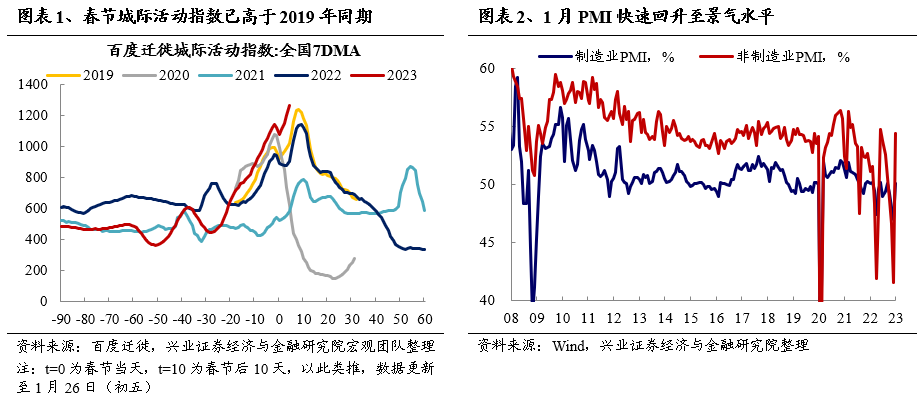

1、中国经济复苏的主逻辑并未遭到动摇。随着疫情高峰过去,中国经济活力已在释放。2023年1月制造业PMI和服务业PMI均回升至景气水平,分别为50.1%、54.4%。与此同时,春运旅客发送量明显走强,春节期间电影票房、旅游人次等也回升,指向消费恢复节奏或加快。此外,反映经济活力的百度迁徙指数等高频数据也明显走强。

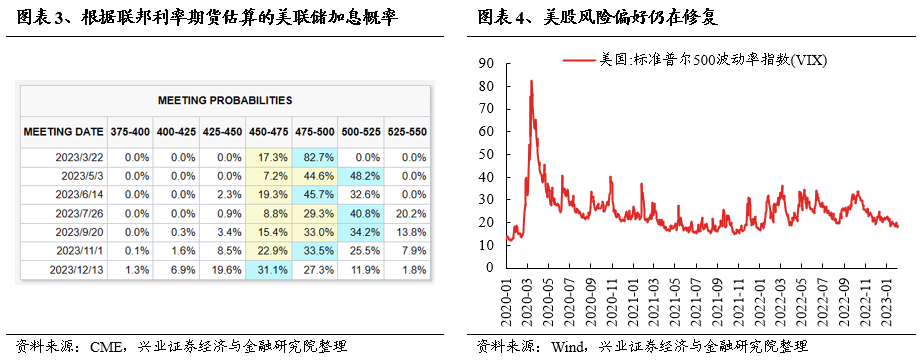

2、美联储继续释放鸽派信号,海外市场的风险偏好仍在修复。2月1日美联储议息会议政策声明中虽然仍认为通胀偏高,但承认有所缓和,同时美联储主席鲍威尔在会后的新闻发布会上也提及在商品价格的拉动下,通胀有所缓解,并表示FOMC正在讨论再加息几次至限制性水平,之后就暂停。

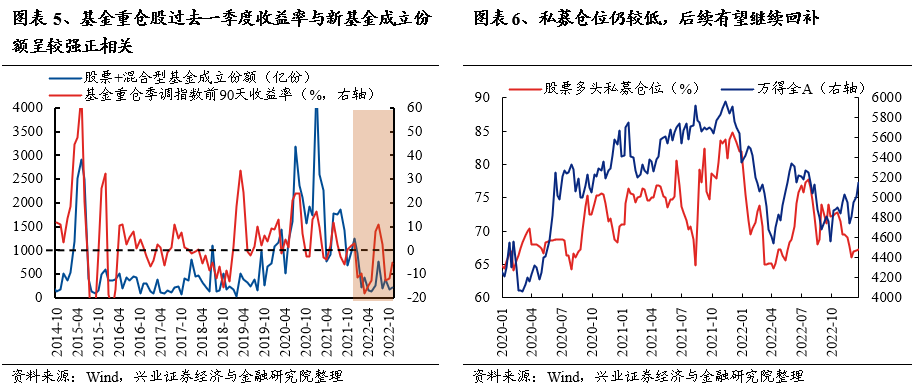

3、国内机构资金已在、并将继续逐步回来。1)年初以来,我们观测到保险和私募仓位已从底部开始回升:截至2023年1月20日,股票私募多头的仓位比例较去年年底回升1.19pct至67.30%,但整体仍处于近年来较低水平;保险方面,权益资产(股票+基金)头寸也从2022年10月11.84%的历史低位,至2022年12月回升至12.71%。而公募基金方面,其发行历来较市场有一个季度左右的滞后,随着去年底以来公募基金净值回暖,预计后续基金发行也将加速。综上,我们仍然看好今年的A股将从去年的存量博弈、甚至缩量市场,重新回到增量市场。

二、留意三个变化,驱动行情节奏从贝塔转向阿尔法

关于行情节奏,我们在2月月报中提出了“后续市场将从跌深反弹的贝塔行情逐渐转入景气驱动的阿尔法行情”。而近期,我们观察到市场出现了三个重要边际变化,将进一步驱动市场从贝塔向阿尔法的主线切换:

2.1、外资主导力量从交易盘转向配置盘

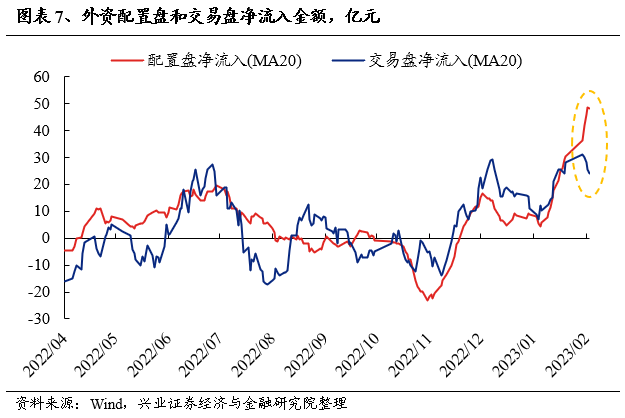

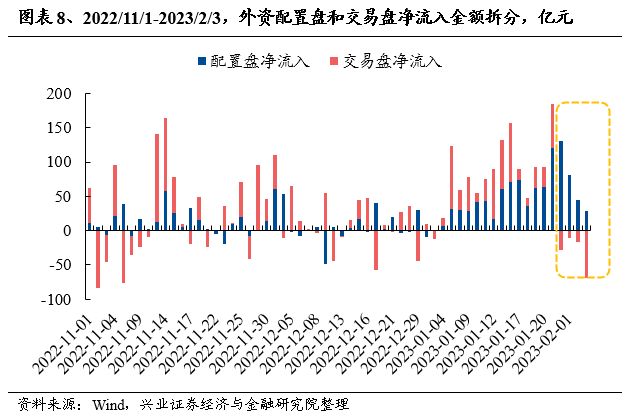

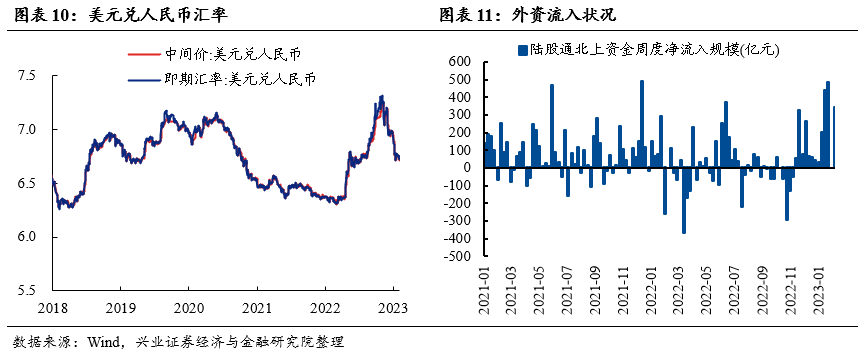

开年以来市场的整体性修复中,外资无疑起到了中流砥柱的作用,1月单月净流入超1400亿元,规模创下历史新高。而2月3日外资结束了连续17天的净流入趋势。那么,是什么导致了这种变化?

要理清外资的行为逻辑,必须要拆分清楚其资金性质。早在2019年,我们就领先全市场首创了外资交易盘(以对冲基金为主)和配置盘(以共同基金为主)概念。近期外资的波动,核心是主导力量从交易盘到配置盘的转变。而这一点事实上早有端倪:

2022/11/11-2022/12/31,交易盘占据外资主导地位,区间净流入超650亿元,是同期配置盘流入规模的两倍;

2023年初至1月20日,配置型和交易型外资流入节奏和规模相当,二者分别流入568.43亿元、531.16亿元;

春节假期后,配置型外资流入节奏进一步提速,而交易盘流入放缓、乃至转为净流出,截至2月3日,配置盘流入405.16亿元,而交易盘流出超60亿元、且在过去4个交易日(1.31-2.2)内持续流出A股。

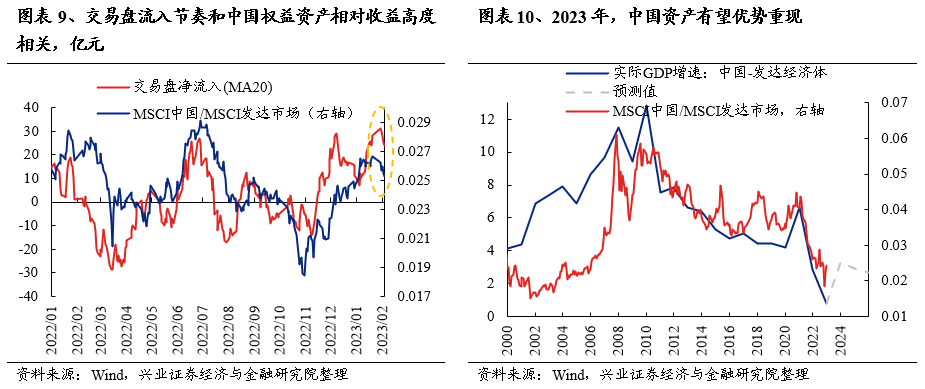

对于交易盘,三个因素导致交易盘其近期流出压力:1)代表交易盘的海外对冲基金对中国权益资产的仓位已提升至历史高位。根据高盛数据,截至2023年1月27日,海外对冲基金在中国权益资产上的头寸已经由去年10月低点的7%快速提升至13%,处于近5年90%的分位数水平,较为接近15%的历史最高水水平。2)近期海外风险偏好回升带动市场修复,中国权益资产的超额收益收窄,对海外的“短线资金”吸引力有所降低。3)去年底以来快速加仓A股的交易盘,在市场显著修复后,也有兑现浮盈的动力。

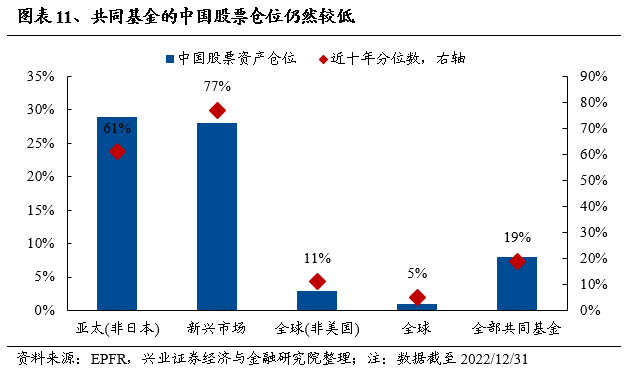

对于配置盘,2023年中国复苏驱动下,流入方兴未艾。2023年,在中国经济复苏、全球“东升西降”、人民币升值的宏观背景下,中国资产优势重现,将吸引外资配置盘加仓中国权益资产。此外,代表配置盘的海外共同基金的中国股票仓位尚处于历史低位,仍有较大提升空间。根据EPFR数据,截至2022年12月底,当前中国权益资产占全球共同基金的仓位为8%,较去年10月的低点回升2%,处于近十年19%的分位水平,远低于2020年15%的高点。

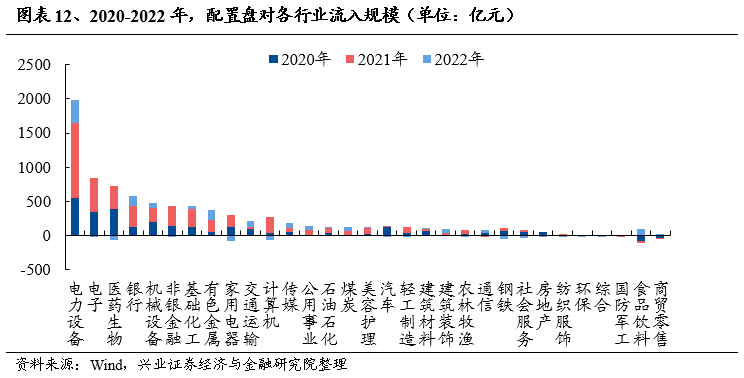

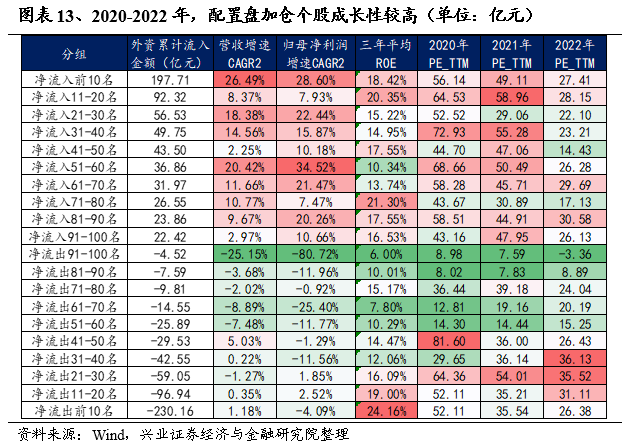

外资从交易盘主导到配置盘主导的变化,将驱动市场从β到α的切换。相比于交易型外资更重视宏观择时的属性(HedgeFund为主),配置盘则更加聚焦α,更注重行业或个股的成长性和景气度水平。行业层面上,2020-2022年,配置盘主要加仓高景气的新能源、电子、机械等高端制造板块和受益于商品价格上行的化工和有色等周期板块。个股层面上,2020-2022年,配置盘净流入规模和公司的复合业绩增速呈较为明显的正相关关系(详见20230120报告《外资配置思路如何变化?》)。

2.2、业绩预告陆续发布,市场预期逐步进入到落地阶段

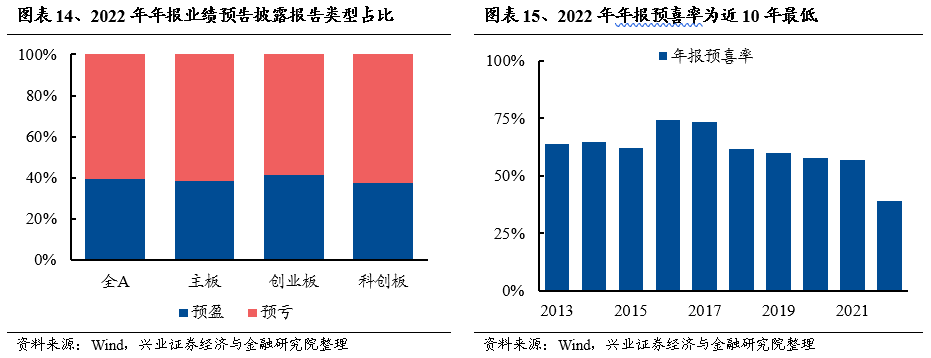

截至2023年1月31日20时,A股整体4639家上市公司中(剔除上市一年之内的公司,下同),共2515家上市公司发布了2022年年报业绩预告/快报/年报,其中实际公布业绩2511家,实际披露率54.13%。其中主板3101家上市公司有1692家披露,披露率为54.56%;创业板1082家上市公司有639家披露完毕,披露率59.06%;科创板377家公司有177家披露,披露率为46.95%;北交所79家公司有3家披露,披露率为3.80%。

已披露业绩预告的公司中,预喜率仅四成。我们按照业绩预告的类型,将已披露业绩预告公司分为预盈(包含略增、扭亏、续盈、预增)、预亏(略减、首亏、续亏、预减)两组,预喜率为预盈公司数量的占比。在已披露业绩预告类型的2428家上市公司中,共951家预盈,预喜率为39.17%,在近10年年报业绩预告中首次低于50%;其中主板、创业板和科创板的预喜率分别为38.47%、41.14%和37.43%。

整体来看,在去年经济数据明显回落、市场对于2022年报业绩较差已有一定心理准备的基础上,后续市场将更多关注上市公司的业绩指引能否符合或者超过市场预期。

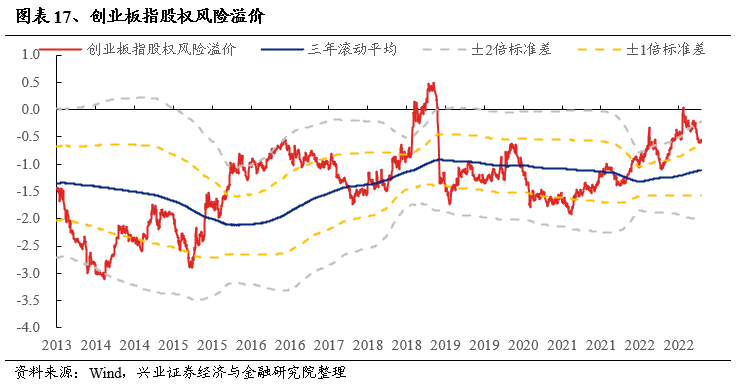

2.3、随着市场底部修复,指数股权风险溢价已从历史高位回落

股权风险溢价是我们衡量权益资产性价比的重要指标。从股权风险溢价来看:

上证综指从去年11月超过三年滚动平均+2倍标准差的极端值,回落至当前接近三年滚动平均的水平。

与此同时,创业板的股权风险溢价仍处在三年滚动平均+1倍标准差以上,或显示其仍有修复空间。

三、配置建议:沿高弹性与高增速两条线索布局成长+战略看多中国复苏、人民币升值趋势下的“大炼化”等周期

3.1、沿高弹性与高增速两条线索布局成长

结合政策、景气度、估值、持仓、拥挤度等,成长板块仍具备中期配置价值,建议沿高弹性与高增速两条线索布局。一方面,重点关注当前景气仍处于低位、但今年有望困境反转,且估值、持仓均处于中低位的高弹性方向:信创、创新药、半导体、消费电子、传媒、5G;另一方面,对于当前景气已处于高位、且已体现在高仓位中的成长板块,重点掘金增速能够持续向上、估值合理的细分行业,把握高增长细分方向、以及个股α机会:风电、光伏。

3.1.1、政策:成长政策加码,层级高、频率高、更具体

成长赛道受政策密集催化。自去年10月“二十大”重磅提出“中国式现代化”、明确“高质量发展是全面建设社会主义现代化国家的首要任务”以来,以信创、光伏、风电、半导体等为代表的成长赛道近期持续收到产业相关政策的催化。随着以数字经济、新能源、生物制造为代表的各个领域政策催化密集落地,相关赛道未来的景气预期有望加速提升。

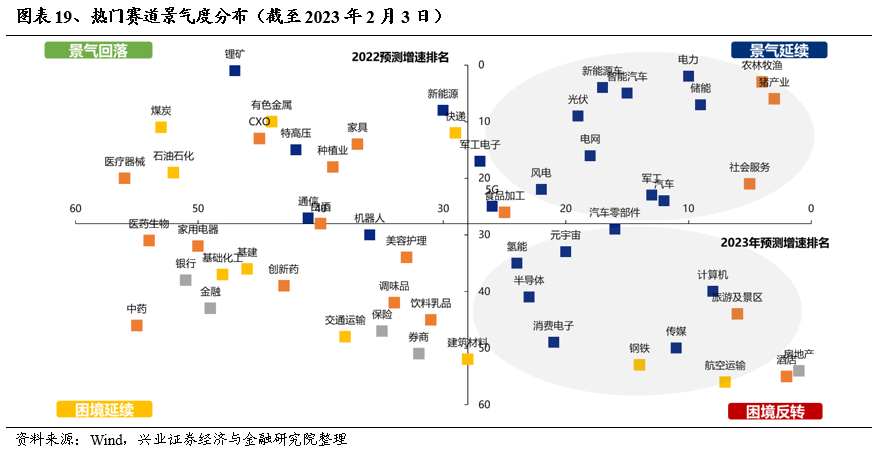

3.1.2、景气度:成长多落于景气延续与困境反转区间,23E增速靠前

成长赛道今年多处于景气延续与困境反转。综合2022E和2023E的一致预测盈利增速来看,成长赛道今年多处于景气延续和困境反转区间。具体来看,成长板块中属于景气延续的赛道有电力、储能、新能源车、智能汽车、光伏、军工等,属于困境反转的行业有计算机、传媒、消费电子、半导体、元宇宙等。同时,相较于消费医药、金融地产和周期板块,成长板块在景气度方面整体优势明显。

3.1.3、估值:多处于历史低位

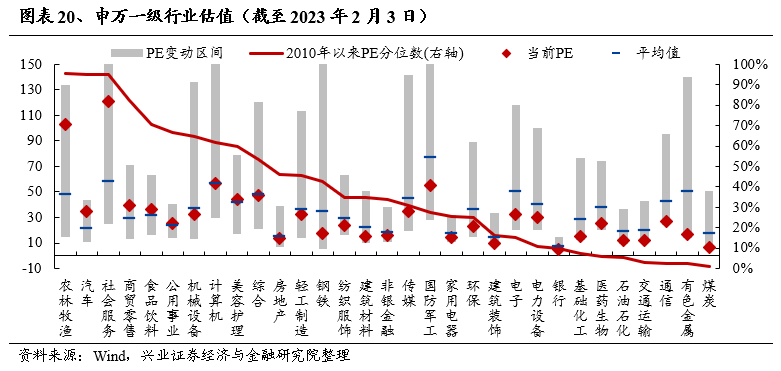

成长赛道估值多已处于历史低位,多数行业估值分位不到30%。从2010年以来的估值分位数口径上看,以通信、医药生物、电力设备、电子、军工等为代表的多数成长赛道估值已经回落至30%以下的历史低位,估值性价比凸显。

3.1.4、估值&盈利:成长性价比高

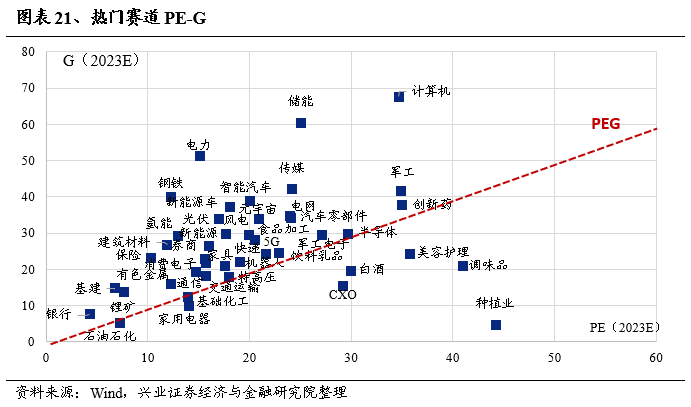

从估值与盈利匹配度上看,成长赛道目前性价比仍高。从PE-G维度来看,以储能、计算机、电力、传媒为代表的多数成长赛道目前已经处于PE-G>1区间。综合估值与盈利匹配度维度,当前成长赛道目前的性价比整体较高。

3.1.5、持仓:新半军仓位回落、TMT等仍处于历史低位

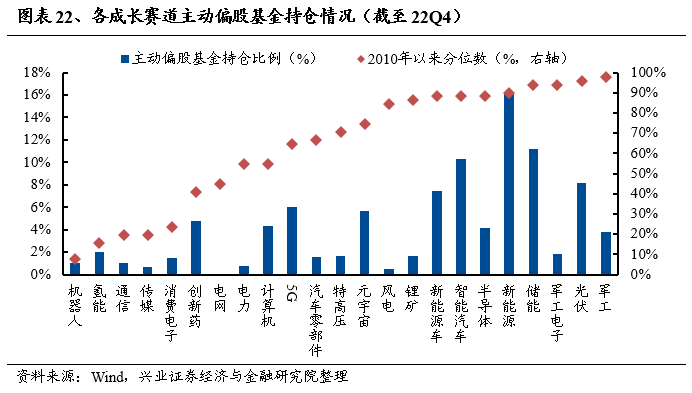

部分成长赛道持仓分位数已经回落至均值甚至偏低水平。从2010年以来主动偏股基金(普通股票型、偏股混合型、灵活配置型)持仓占比分位数的角度来看,截至22Q4,机器人、消费电子、通信、传媒等成长赛道持仓水平已经回落至历史低位,同时创新药、计算机、电力、5G等行业的持仓水平也仅处于历史均值水平附近,后续仓位抬升的潜在空间较大。

3.1.6、资金:多数成长获内外资共同加仓

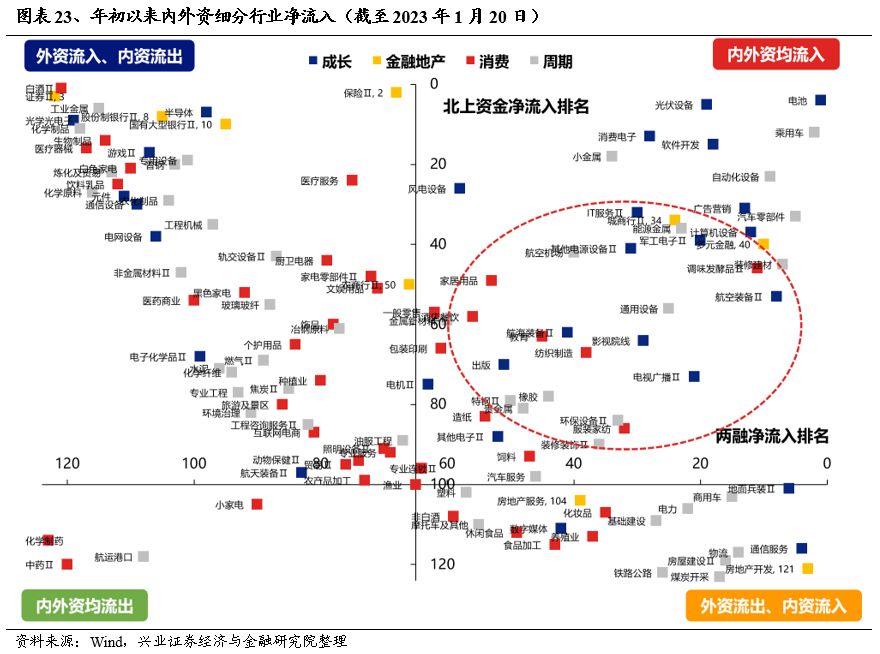

年初以来,成长方向也成为内外资加仓的共识,且有望继续受益于增量资金流入。从细分行业看,光伏、风电、汽车、消费电子,计算机、传媒等成长细分行业成为年初以来内外资加仓的共识。随着市场风险偏好逐渐回暖、赚钱效应改善,外资有望延续流入,而内资存量仓位也或将迎来回补,年初资金主要加仓的方向有望继续受益于增量资金流入。

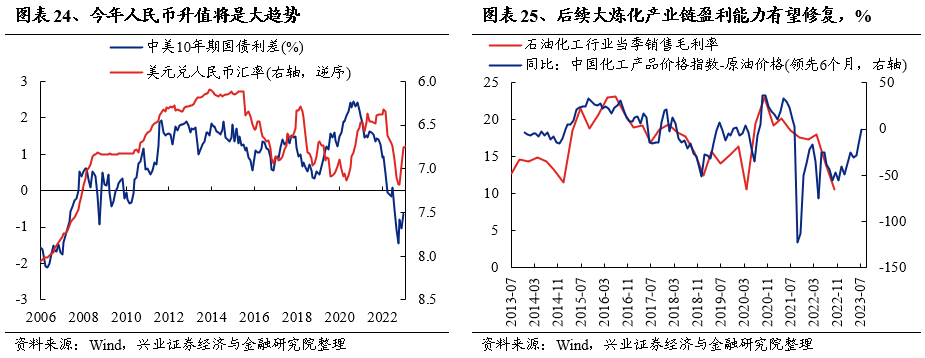

3.2、战略看多中国复苏、人民币升值趋势下的“大炼化”等周期

战略性看多2023年中国复苏+人民币升值的全年宏观主线驱动下,“大炼化”、有色金属、造纸等周期板块机遇。一方面,2023年人民币升值的宏观背景下,以“大炼化”、有色金属、造纸等为代表的周期板块成本在海外、而收入,将享受到人民币计价的原材料进口成本中枢趋势性下降对利润的增厚。另一方面,中国经济复苏趋势明朗,且海外、国内均未对中国复苏充分定价下,随着疫情冲击过后中国经济迸发出更强动能,宏观需求回暖也将带动这些行业盈利改善。

本周A股市场回顾

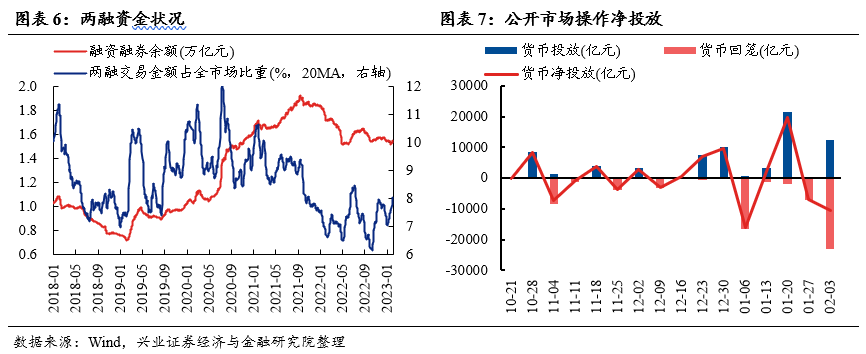

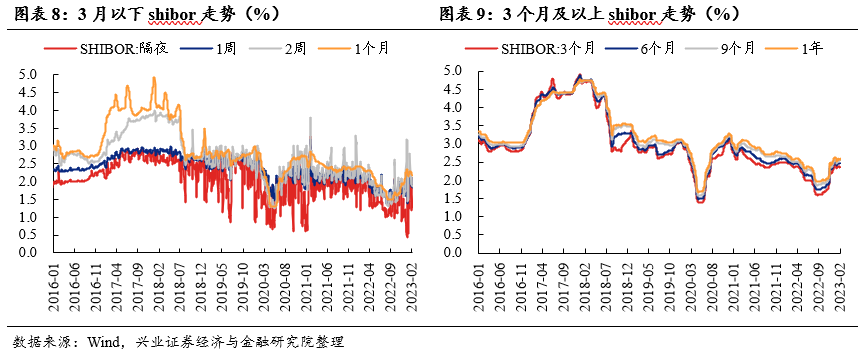

A股资金面跟踪

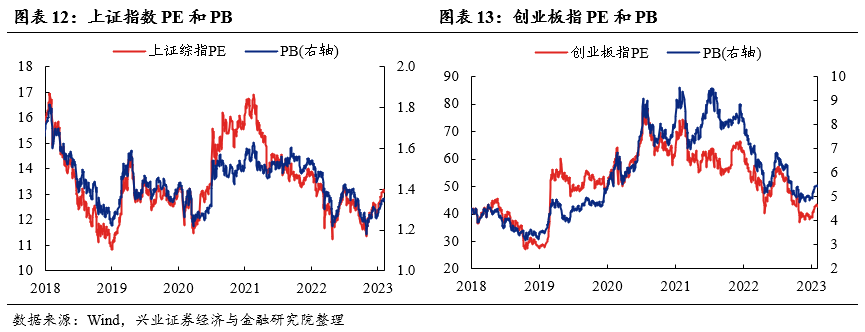

A股盈利和估值

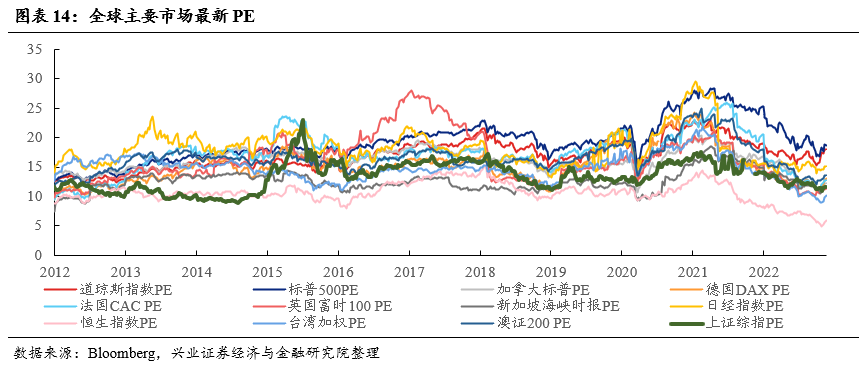

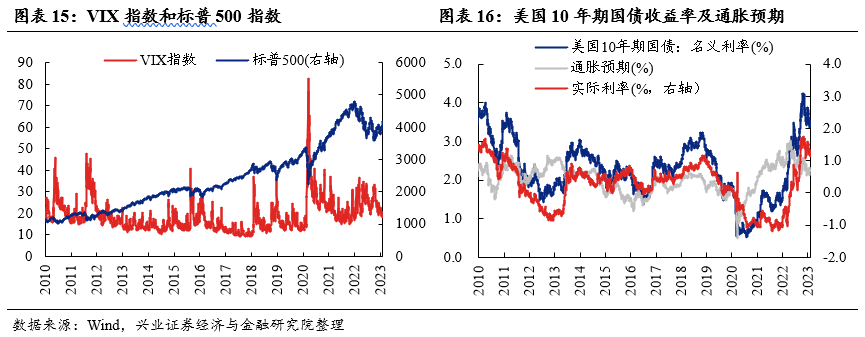

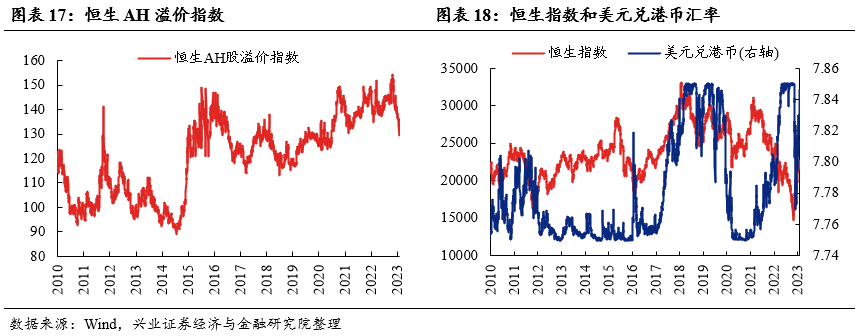

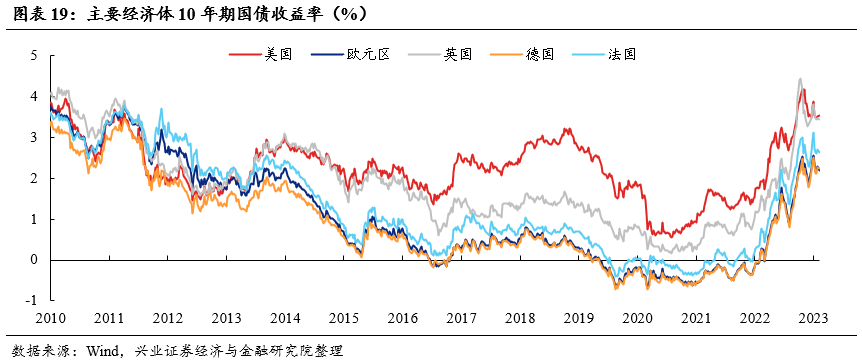

海外市场跟踪

证券研究报告:《仍是春好时,留意三个变化——每周策略思考》

对外发布时间:2023年2月5日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

胡思雨 SAC执业证书编号:S0190521110003

程鲁尧 SAC执业证书编号:S0190521120004

张勋 SAC执业证书编号:S0190520070004

吴峰 SAC执业证书编号:S0190510120002

杨震宇 SAC执业证书编号:S0190520120002

还没有评论,来说两句吧...